网上股票配资开户

人类文明正站在一个关键的十字路口。

工业革命催生的以“开采-制造-使用-丢弃”为特征的线性经济模式受限资源总量约束,已经碰到天花板。而强调“减量化、再利用、资源化”的循环经济正逐渐成为全球共识。

由此,循环经济已成为驱动商业模式创新、引领各行业发展的关键路径。它不仅是企业社会责任,更是迈向高质量发展的重要转变。通过优化资源利用、重构产业价值链,循环经济正为我们开辟前所未有的新机遇。

也正是在这一背景下,近期,在德国慕尼黑汽车展期间,一场关于电池循环经济的高端论坛成功举办,包括宁德时代(300750)、宝马、奔驰、巴斯夫等全球汽车产业链领军企业,以及全球电池联盟等权威机构参与论坛。

此次对话,参与各方通过探讨共同的行业标准与解决方案,对于如何加速全球汽车产业的绿色变革,形成了新的共识。在风云君看来,通过发展电池循环经济,在助力汽车产业变革的同时,也将给产业各方带来全新的增长机遇。

一、欧洲市场困局:资源缺失与产业链短板下的电动化突围

欧洲作为全球第二大新能源汽车市场,其电动化转型的决心毋庸置疑。然而,理想与现实之间,横亘着一条难以逾越的鸿沟。

1、欧洲电动化的三大短板

欧洲汽车制造商协会数据显示,2024年欧盟电动汽车销量下降5.9%,电动化进程明显放缓。

个中原因有很多。

比如电池原材料依赖进口:欧洲98%的锂、80%的天然石墨依赖进口;欧盟本土的钴和镍矿产资源储量占全球比例非常低,分别不足1%和不到2%。这种高度依赖导致供应链风险增加,成本上升。

其实,不只是原材料,欧洲本土电池产业链尚未形成,从原材料提取到电池制造的各个环节都存在短板,在电池制造严重依赖亚洲,尤其是中国。甚至连欧洲人自己来中国调研一圈后都很震惊,甚至认为中国的电动车产业链已经很成熟,完全可以直接用中国现成的产业链,没有必要再自己建。

欧盟推出了的全球最严苛的《欧盟新电池法》,对电池全生命周期管理提出了严格要求。

该法规要求,自2024年7月起,动力电池以及工业电池必须申报产品碳足迹,到2027年7月要达到相关碳足迹的限值要求。

同时自2027年起动力电池出口到欧洲必须持有符合要求的“电池护照”,记录电池制造商、材料成分、可回收物、碳足迹、供应链等信息。

此外,《新电池法》还要求:

自2027年12月31日起,废旧电池中的钴、铜、铅、镍回收比均需达到90%,锂达到50%;到了2031年,进一步提高至钴、铜、铅、镍为95%,锂80%;

新电池法生效满8年后,欧洲区销售的新电池应至少使用16%/85%/6%/6%的回收钴/铅/锂/镍,并在满13年后,提升至26%/85%/12%/15%。

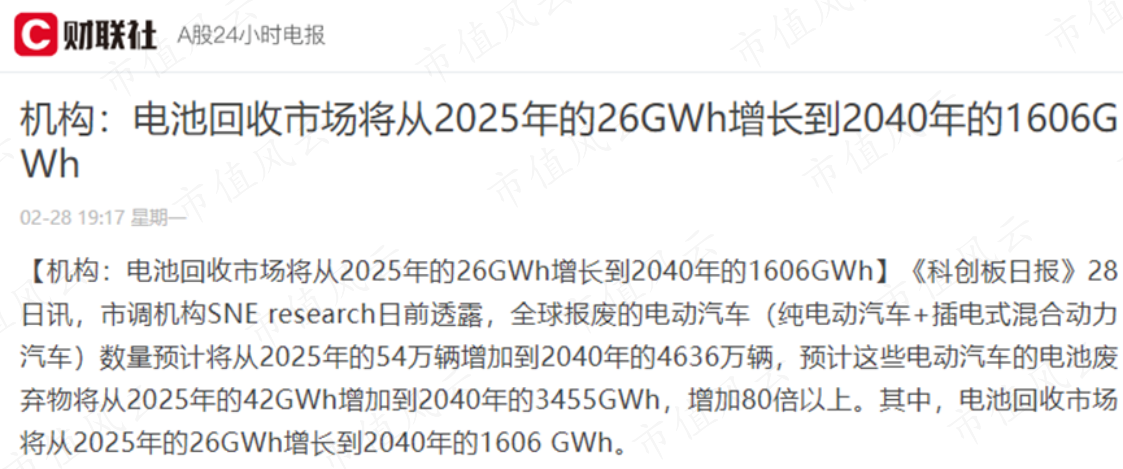

从全球范围来看,市调机构SNE research曾在今年2月份表示,全球报废电动汽车的数量预计将从2025年的54万辆增加到2040年的4636万辆,这些电动汽车的电池废弃物将由42GWh增加到2040年的3455GWh,增加80倍以上。

可想而知,没有电池链的欧洲,必然不具备发展电池回收产业的前提条件,结果就是新规落地执行缺乏产业支撑,这些严苛要求对欧洲本土车企形成了巨大压力。

2、欧洲电动化的潜力

尽管面临诸多挑战,欧洲电动化市场仍蕴含巨大潜力。

欧洲作为全球第二大新能源汽车消费市场,整体规模仅次于中国。2024年,欧盟新注册纯电动乘用车达145万辆,截至年底纯电动汽车保有量为587万辆,插电式混合动力车也达到395万辆。

欧盟在今年提出二氧化碳排放新目标,尽管目标达成的时间从一年放宽到了三年,但也意味着大多数汽车制造商需要实现至少1/5的纯电动车销量,才能达成碳排放目标,避免巨额罚款。这一政策压力将推动欧洲车企加速电动化转型。

数据显示,今年1-5月欧盟电动汽车注册量相比去年同期增长了25%。在欧盟四大市场中,德国、比利时和荷兰的电动车注册量都大幅增长,增速分别达43.2%、26.7%、6.7%。

但换个角度看,未来一旦欧洲在政策支持、产业链整合和市场接受度等方面实现突破,电动化进程重新提速,将释放出巨大的增长潜力。庞大的市场基数与坚定的减排目标,使其成为全球新能源产业布局中不可或缺的关键战场。

更直白点说:欧洲当前暂时的困境,正是包括中国企业在内的全球电动车产业链的重大机遇。

二、产业链协同将创造怎样的新机遇?

不夸张的说,全球能源循环计划也是最有可能成为中欧产业链协同的平台。

1、国产厂商出海新模式

中国在动力电池回收领域已形成规模化优势,欧洲则在政策制定、标准建设方面具有优势,双方优势互补,存在很大的合作可能。

对于欧洲车企来说,中国电池企业可以通过提供成熟的产业链解决方案,可以帮助他们应对《欧盟新电池法》的合规压力。

对于国产厂商来说,欧洲这个利润丰厚的市场都足具诱惑。并且随着国内电池企业规模与技术的不断成熟,仅聚焦于国内市场已难以满足长远发展的需要。要实现更高水平的成长,就必须坚定走出去,主动融入全球产业链,与更多国际伙伴建立深度合作。

因此尽管在这里面临着越来越多的挑战,国内企业仍在通过多种方式深入欧洲市场。宁德时代等中国企业已都在匈牙利建立其欧洲工厂。

特别对于这次参与者之一的宁德时代,已打造出“电池生产→使用→回收→材料再生”的全链条闭环。

在动力电池领域,其已连续8年使用量全球第一,2024年全球市占率37.9%,较第二名高出20.7个百分点。

在电池回收领域,其镍钴锰金属回收率可达99.6%,锂金属回收率可达93.8%,子公司邦普循环2024年废旧电池综合回收利用量为12.87万吨,位列国内第一。

(宁德时代2024年年报)

通过全球能源循环计划,宁德时代不仅可以参与制定全球电池循环标准,实现从“产品出海”到“规则出海”,还能获得进入欧洲市场的新渠道,更好的应对欧盟的贸易壁垒和法规限制。

这其中的道理很简单,越多的国际伙伴熟悉并认可中国电池的技术与标准,我们的企业就越能在全球市场打开新局面、赢得新机遇。

2、欧洲汽车巨头的绿色转型催化剂

与中国成熟的电动车产业链深度融合,正在被视为欧洲电动化的突破关键。

调查显示,欧洲市场复苏的原因包括电池续航里程的进步、充电基础设施的完善,但最关键的是电动汽车成本的显著下降,而这在很大程度上得益于中国新能源供应链企业在欧洲的落地。

不管是对于奔驰、宝马等这些领军终端车企,还是最上游的材料商巴斯夫而言,自行建立一套满足《欧盟新电池法》所有要求的闭环体系,成本高昂且周期漫长。

事实是,欧洲车企也已经意识到,与其耗费巨资从零开始建设电池产业链,不如与已经成熟的中国产业链合作,前者可能需要“数年甚至数十年的持续努力”,而后者却简单很多。

通过与已经掌握成熟回收技术的中国企业合作,他们可以快速获取成熟的技术和产品,满足碳足迹、回收率和再生材料使用比例的严格要求,既能避免巨额罚款,也能节省转型成本。特别是全球能源循环计划提供的“一站式”解决方案,成为应对合规挑战的最佳选择。

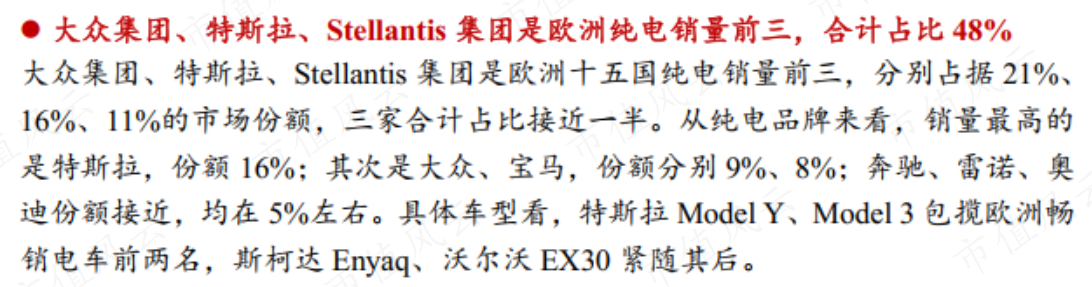

开源证券研究显示,2024年欧洲15国销量最好的纯电品牌除了特斯拉,还是大众、宝马、奔驰、奥迪等当地传统品牌。所以欧洲巨头们都在努力融入这场汽车电动化浪潮,大家都不会放弃本土市场这块肥肉。

(开源证券:2024年欧洲电动车销量复盘)

另一方面,以奔驰、宝马为代表的欧洲传统车企正面临燃油车时代红利消退与电动化转型阵痛的双重压力。

奔驰上半年营收663.77亿欧元,同比下滑8.6%,净利润26.88亿欧元,跌幅高达55.8%,其中二季度净利润9.57亿欧元,同比下滑68.7%。

宝马集团上半年营收677亿欧元,同比下降8%;净利润40亿欧元,同比下滑29%。奥迪在在今年上半年也出现了增收不增利的情况。

过去几年,在中国本土成熟供应链的支持下,不止比亚迪(002594)、吉利、长城,连上汽、一汽、东风、长安这些传统老牌巨头都进入大规模电动化转型阶段,爆款车型频出,转型效果显著。

现在,同样的机遇正摆在全球的传统车企面前,尤其是欧洲的领军者——奔驰和宝马。它们通过与宁德时代等中国领先的电池产业链深度合作,正在获得一把“加速钥匙”,从而更快、更稳地驶入大规模电动化转型的快车道。

而奔驰和宝马的路径,大概率也将成为斯特兰蒂斯、通用、福特等其他欧美传统巨头的参考范本。

对于奔驰、宝马而言,与中国领先供应链的深度合作,绝不仅仅是“采购电芯”,而是一次“战略杠杆”。它撬动了法规、成本、技术和时间这四座大山,使它们得以轻装上阵,真正开启其历史上最大规模的电动化转型,从而在未来的全球竞争中继续保持领先地位。

而对于巴斯夫来说,通过全球能源循环计划锁定稳定的再生材料供应,不仅能降低原材料成本波动风险,还可以减少其产品的碳足迹,应对《欧盟新电池法》。

更重要的是,巴斯夫还能进入一个更广阔的技术创新平台,其已经与国内电池企业宣布在双方全球运营范围内就正极材料开发、原材料供应、电池回收等方面达成合作。

电池材料行业正迎来一场深刻的角色重塑。企业不再仅仅是原生资源的消耗者和标准材料的供应商,而是通过切入回收环节,积极向“材料再生-材料生产-材料供应”一体化解决方案的提供者转型。这一转变,标志着行业竞争的核心正从规模和成本,升级为对闭环价值链的构建与掌控能力。

在此背景下,全球能源循环计划为行业参与者提供了一个前所未有的战略支点。早期介入并深度参与此类全球性倡议,意味着企业能够从规则的“遵循者”跃升为规则的“共同塑造者”。这不仅是商业机会的拓展,更是对未来行业标准与技术路径的战略卡位。

因此,对于电池材料行业而言,当前的合作范式已超越传统的供应链配套。它正驱动一场材料科技、规模化回收能力与全球绿色政策的“三位一体”式深度融合。能够率先完成战略整合的企业,将在价值链中占据更核心的位置。

由此来看,各大巨头坐在一起的战略动机各不相同,但都指向一个共同目标:在电动化转型和电池循环经济中占据有利位置。

结语:一个开放的、系统性的全球实验

全球能源循环计划推动电池产业链的领军企业汇聚一堂,它不仅是技术解决方案的全球协作,更是商业模式、全球治理与价值重塑的创新实践。

风云君更愿意将其称为:一个开放的、系统性的全球实验。这一次,中国企业没有缺席,甚至走在了前面。目前,这一计划刚刚进入规模化落地阶段网上股票配资开户,但它的提出,已经清晰地指向一个未来:资源可循环、商业可持续、全球可协作的未来。

联丰策略提示:文章来自网络,不代表本站观点。

热点资讯